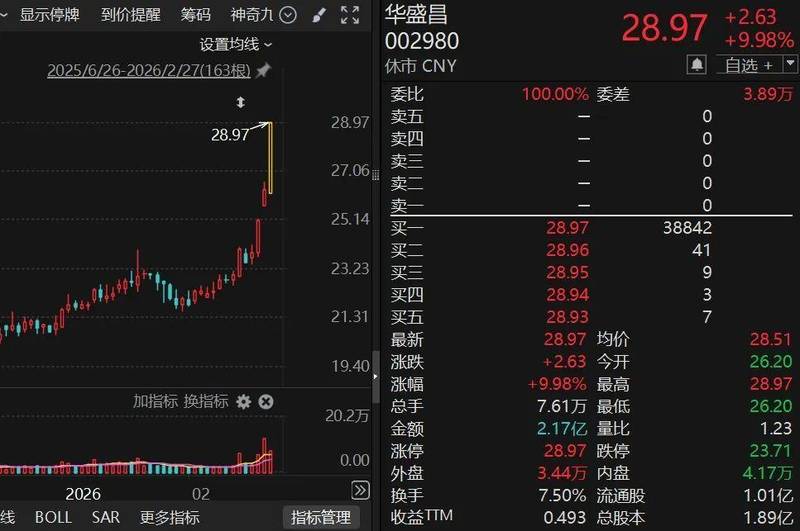

AI基建加速演进;光通信领域迎来显著变革,长飞光纤与源杰科技表现活跃。

人工智能基础设施的持续推进,正推动光通信行业发生深刻变化。新型技术与产品不断涌现,为整个产业链注入强劲动力。英伟达近期发布的Feynman芯片采用硅光子光互连技术,显著提升带宽密度并降低传输能耗,有效突破超大规模AI集群的互联瓶颈。这标志着AI产业正从模型研发阶段逐步转向算力消费阶段,全球人工智能推理市场展现出广阔增长潜力。

在这一背景下,光通信行业的高景气度得以延续。研究机构对相关产品出货量预测进行上调,反映出市场对高速互联需求的乐观预期。光通信作为以光波为载波、利用光纤或自由空间传输信息的技术,其产业链涵盖上游光芯片等基础构件、中游光器件与光模块,以及下游系统设备。这些环节共同支撑电信市场中的光纤接入、移动通信网络以及数据中心等关键应用场景。在信号传输过程中,发射端通过激光器芯片实现电光转换,经过光纤传输后,接收端再通过探测器芯片完成光电转换,从而保障高效稳定的数据流动。

人工智能应用的快速发展带动智算算力建设加速,数据中心内部及核心节点间的高速互联对新型光纤的需求明显增加。市场上已规模商用的G.654.E光纤光缆,以及正在技术优化的多芯光纤和空芯光纤光缆,成为满足这些新需求的主要选择。光纤光缆行业独立调研机构的相关报告指出,数据中心建设已彻底改变市场需求格局。训练集群的快速扩张要求服务器机房内部建立高密度光纤连接,而超大规模数据中心园区的互联建设则形成新一轮热潮。这些场景依赖低损耗设计、更高规格光纤以及极高纤芯数的光缆结构,使得数据中心相关需求成为市场增长的核心动力。预计未来几年,全球数据中心光纤光缆需求将呈现稳步增长态势。

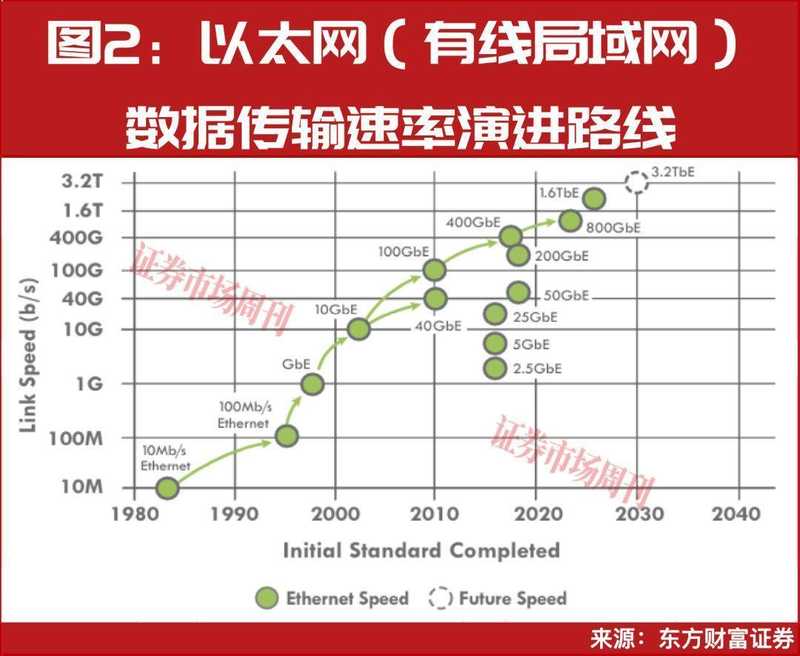

AI大模型的训练和推理需要处理海量数据,这依赖于大规模GPU集群内及集群间的高吞吐量、低延迟互连。超大规模数据中心与AI集群的增长,推动网络带宽实现快速提升,交换机ASIC带宽持续跃升,数据通信速率从400G向更高规格演进。国内云计算厂商在先进计算芯片供应紧张的情况下,通过“以网强算”的思路,强调超高速互联以降低并行计算开销。随着新一代网络架构部署,头部云厂商对光模块的采购品类有望出现结构性优化,带动800G及以上光模块的应用扩展。光通信行业市场研究机构近期上调了对800G和1.6T光模块出货量的预测,显示出市场对高速产品需求的持续看好。

光通信需求的火热向供应链上游传导,光电芯片等关键物料供应保持紧张态势。行业头部客户转向硅光方案后,全行业跟进趋势明显,预计未来硅光调制器相关模块将占据显著市场份额。然而,EML和CW激光器芯片的供应仍存在一定制约,直至相关产能逐步释放。光通信的强劲需求为光芯片国产化突破提供重要机遇,相关企业的业绩得到明显改善。

源杰科技作为光芯片领域的重要参与者,其业绩快报显示,2025年公司实现归母净利润显著增长,较此前亏损状态实现扭转。这一变化主要源于人工智能技术发展拉动光芯片需求,尤其在数据中心领域CW光源产品销售额实现明显提升,且该领域产品毛利率水平相对较高,推动公司整体收入与利润改善。公司还通过私募基金间接参与股权投资,聚焦新一代信息技术等高科技领域,随着被投资企业估值上升,贡献了部分投资收益。在电信业务方面,公司持续加强2.5G、10G等DFB和EML产品的生产管控,提升良率与稳定性,并提前布局25G/50GPON所需产品,凭借与客户的协同开发优势,已实现批量发货。

长飞光纤作为光纤光缆领域的头部企业,其在AI驱动下的高端光纤需求中同样展现出积极态势。公司凭借全链条一体化生产能力,在成本控制和供应链韧性方面具备优势。国内周期修复、海外市场拓展以及AI需求拉动等多重因素叠加,有助于公司经营效率持续修复,业绩拐点逐步显现。整体来看,光通信产业链上下游企业在AI基建浪潮中形成共振,细分领域头部公司的业绩与市场表现相互印证,行业长期增长逻辑得到进一步巩固。

展望未来,随着AI推理应用的深化和数据中心建设的持续推进,光通信技术将不断迭代升级。硅光子、CPO等新兴方案的落地,将进一步优化互联效率与能耗表现。企业需持续加大研发投入,提升产品匹配度和供应链稳定性,以把握行业变革带来的发展机遇。光通信行业的高景气延续,不仅体现在需求端的强劲增长,更体现在产业链协同创新能力的提升上。投资者可关注细分领域头部企业,通过其技术储备和产能布局,分享AI基建带来的长期红利。

总之,AI引领下的光通信变局正处于关键演进阶段。从芯片级互连的突破,到光纤光缆需求的结构性升级,再到光芯片企业的业绩改善,整个生态展现出活力。长飞光纤与源杰科技等代表性企业,通过技术创新和市场响应,在这一浪潮中占据有利位置。未来,行业将在技术进步与应用扩张的双轮驱动下,实现更高质量的发展,为数字经济基础设施建设提供坚实支撑。