长芯博创此次并购引发业内热议:上游光学器件价值重估,还是估值泡沫隐现?

光通信行业正处于快速发展阶段,特别是数据通信领域受益于AI算力需求的爆发,相关企业纷纷调整战略以抓住机遇。长芯博创作为一家专注集成光电子器件的上市公司,近年来经历了从电信主导向数通业务倾斜的明显转变。公司通过产品升级和业务优化,在2025年实现了业绩的显著回升,数据通信收入占比已占据主导,相关高速率模块产品需求旺盛。这种增长为公司提供了更多资源,用于产业链延伸和能力强化。

本次收购标的鸿辉光联,正是公司瞄准上游关键环节的举措。光学镀膜元件如滤光片、分光镜等,在400G、800G乃至更高规格的光模块中不可或缺,直接影响产品的性能、功耗和可靠性。长期以来,长芯博创在这些核心器件上主要依赖外部供应,容易受到供应链波动的影响。通过控股鸿辉光联,公司有望构建更完整的内部供应链,提升对技术壁垒环节的掌控力,并为未来向共封装光学等先进封装技术的过渡提供支撑。

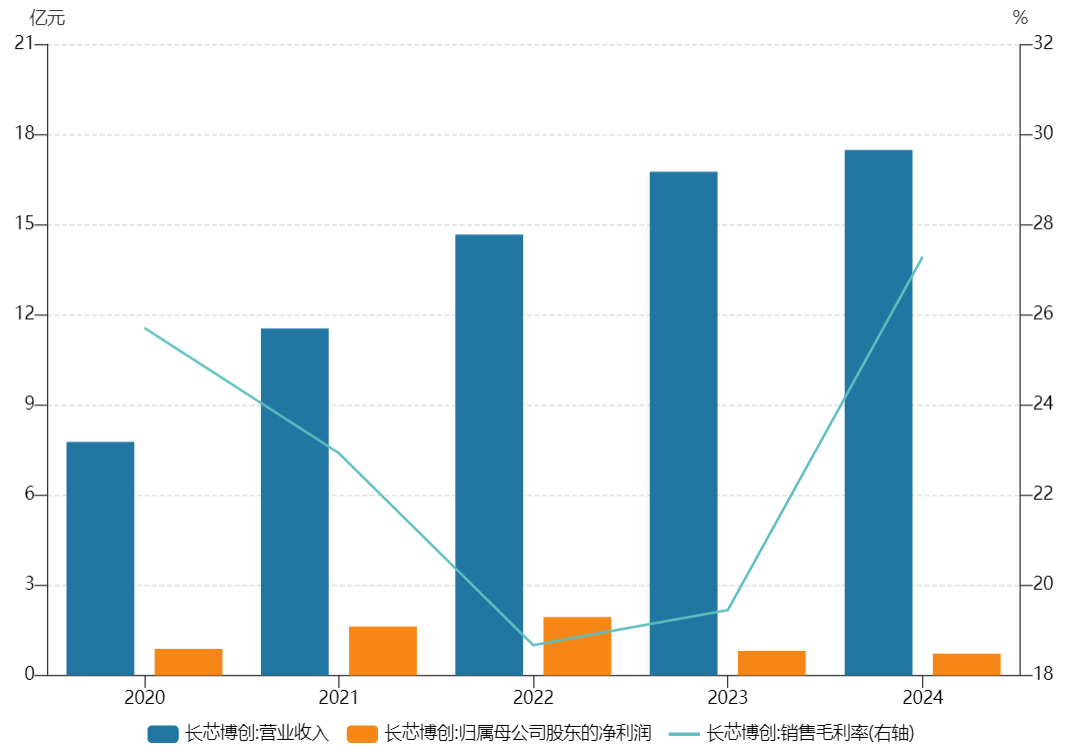

长芯博创业绩图。图片来源:Wind

从行业角度看,此类上游并购在光通信领域并非罕见。多家企业通过类似方式增强竞争力,但标的估值合理性往往成为焦点。本次交易暂定价格对应标的整体估值水平较高,与五年前收购时相比增长明显。标的虽在母公司体系内逐步成为业绩贡献主体,但早期承诺的累计盈利目标未能完全实现,中间还经历了母公司转板过程中的监管关注,包括业绩持续性、毛利率异常以及大客户依赖等议题。这些因素叠加,使得本次交易的定价逻辑备受审视。

进一步比较同类案例,另一光器件头部企业在2020年完成对类似光学滤波片业务的收购,当时标的季度营收规模与鸿辉光联2021年年度水平相近,但交易金额显著低于当前水平。这种差异部分源于市场环境变迁:近年来AI驱动下高速光模块需求激增,光学元件的重要性大幅提升,带动相关资产估值水涨船高。然而,估值跃升是否完全匹配标的实际贡献和技术壁垒,仍需通过尽调、审计以及后续业绩表现来验证。

长芯博创在公告中强调,此次收购旨在实现产业链上游布局,提升整体盈利能力和持续经营水平,并发挥协同效应。从战略视角,这一步符合公司向数据通信高端化转型的方向,有助于缓解外部依赖风险,并在技术协同中探索更多可能性。但市场也需理性看待:并购成功的关键在于整合效果、协同落地以及标的资产的长期稳定性。如果后续能够有效释放潜力,此举或将成为公司新一轮增长的助力;反之,则可能带来一定整合挑战。

总体而言,光通信产业链上游资产的价值正在被重新评估,长芯博创的此次行动体现了行业内对核心技术掌控的普遍追求。未来,随着AI算力基础设施的持续扩张,此类布局或将进一步凸显战略意义,但投资者仍需密切关注交易进展、估值调整以及标的实际表现,以全面判断其对公司的长期影响。